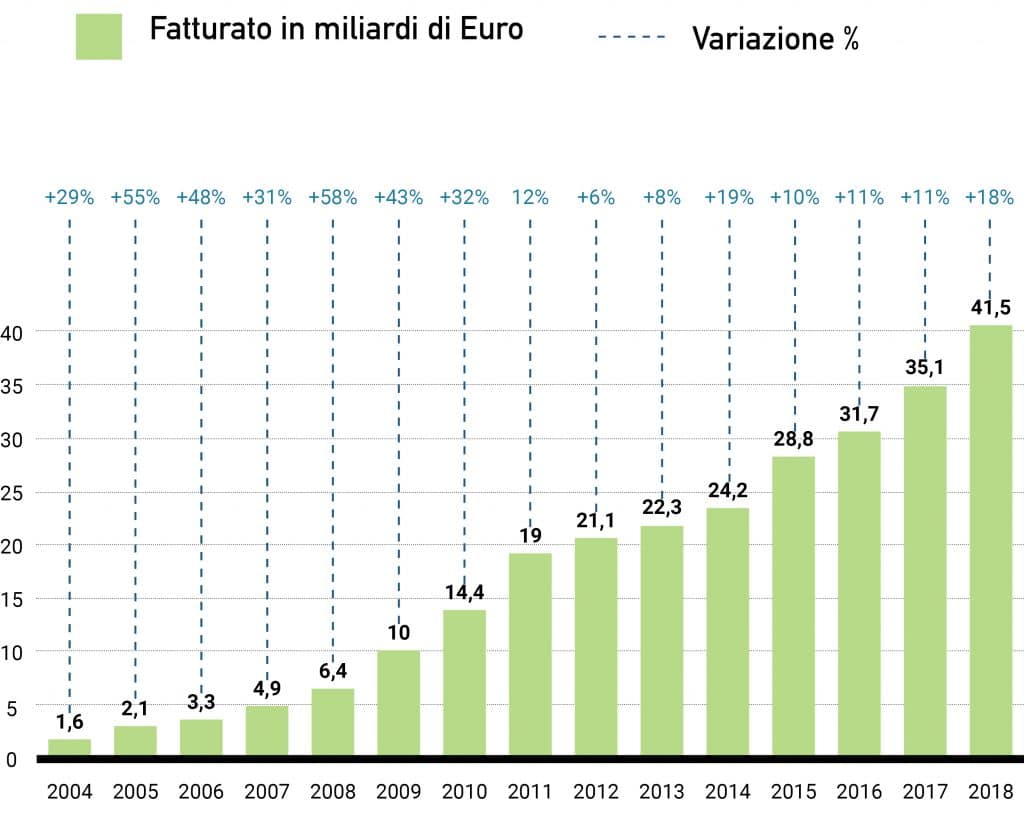

Nel 2018 il mercato e-commerce B2C in Italia ha generato un fatturato di 41,5 miliardi di euro, segnando un +18% sul 2017, meglio di quanto fatto l’anno precedente. «Un buon risultato. L’unico settore che avanza a doppia cifra da ormai dieci anni», commenta Davide Casaleggio. Lo incontriamo a pochi passi dalla nuova sede di Milano della sua società, la Casaleggio Associati, per approfondire i dati del rapporto sull’e-commerce in Italia appena pubblicato. Diciottesima edizione, ormai una tradizione consolidata.

Davide Casaleggio, Casaleggio Associati

Quindi, possiamo dirci soddisfatti o si può fare di più?

È un risultato certamente buono ma se confrontiamo i numeri assoluti con quelli degli altri Paesi europei scopriamo che in diversi settori siamo ancora fortemente sotto il potenziale. Non a caso i settori che cresceranno di più quest’anno sono proprio quelli della moda, dell’arredamento e della salute.

Grafico 1. Crescita del fatturato e-commerce

Fonte: Casaleggio Associati, 2019

Cosa ci penalizza rispetto al resto d’Europa?

La percentuale di italiani che acquista online è ancora inferiore rispetto agli altri Paesi europei. Ad esempio è del 93% in UK, 91% Paesi Nordici e Paesi Bassi, 88% Germania, 84% Francia e Spagna e 71% Polonia. Di contro, in Italia lo smartphone viene utilizzato dagli shopper online molto di più che altrove. L’85% della popolazione web infatti usa il mobile per fare shopping. Il 34% lo usa spesso e il 14% sempre.

La questione del mercato, però, va vista lato offerta, che in Italia è molto frammentata. Le piccole imprese italiane che vendono online sono aumentate del 2% nel 2018, raggiungendo quota 9% rispetto ad una media europea del 15%.

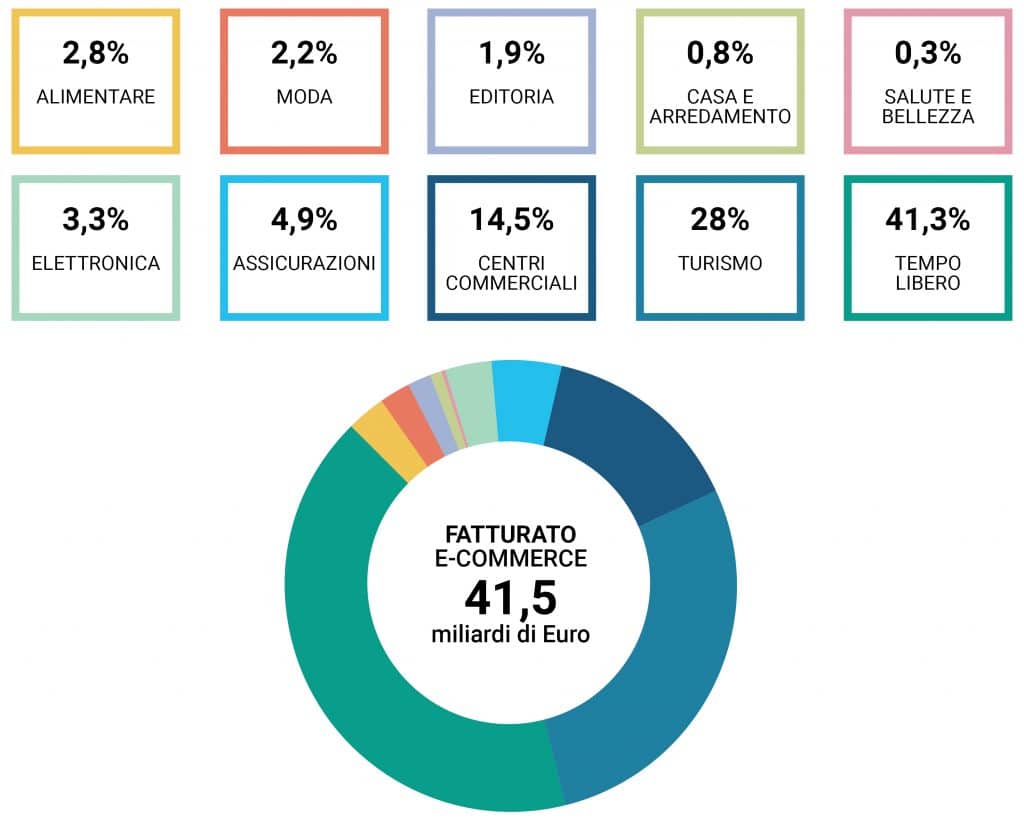

Grafico 2. Distribuzione del fatturato

Fonte: Casaleggio Associati, 2019

Il divario c’è…

Sì, ma è un divario in diminuzione. Le imprese più propense a vendere online appartengono soprattutto al settore servizi (14%), manifatturiero (4%) e costruzioni (3%). Il 72% delle piccole imprese attive sull’e-commerce vende dal proprio sito, il 67% da marketplace e intermediari con un aumento del 10% rispetto allo scorso anno.

L’offerta in Italia è molto frammentata. Le piccole imprese che vendono online sono aumentate del 2% nel 2018, raggiungendo quota 9% rispetto a una media europea del 15

In alcuni Paesi lo sviluppo dell’e-commerce è favorito da precisi interventi pubblici, che rendono meno gravoso per l’impresa investire sul digitale; in alcuni casi si adottano perfino politiche protezionistiche, come l’India che mette un tetto alla presenza di prodotti esteri sui siti nazionali. L’Italia potrebbe fare qualcosa di simile per recuperare?

L’Italia applica la legislazione europea che di recente ha regolato in modo nuovo il rapporto tra marketplace e piattaforme (circa 7.000 in Europa) e singole aziende, a tutela del 42% delle piccole e medie imprese che vendono tramite questi attori e del 50% di loro che ha dichiarato di aver avuto problemi nel rapporto con queste piattaforme. Le regole fissate sono sette e prevedono, ad esempio, che non sia più possibile sospendere gli account senza spiegazioni, che modifiche di termini e condizioni debbano essere condivise per tempo, che il ranking debba essere trasparente e debbano essere fornite più opzioni per la risoluzione delle controversie. Inoltre le associazioni di categoria potranno portare in tribunale tutte le piattaforme che non rispettano le regole.

Grafico 3. Attività aziendali che migliorano la reputazione

Fonte: Casaleggio Associati, 2019

Colpisce l’esempio della Gran Bretagna. Voi segnalate che si tratta del terzo mercato di mobile commerce al mondo. I consumatori inglesi spendono in media 942 euro ogni anno, tre volte quasi i consumatori polacchi. Cosa spinge così avanti l’UK?

Ci sono alcuni mercati che hanno abituato i propri clienti all’acquisto a distanza ben prima di internet. Gran Bretagna e Germania sono esemplificativi. Comprendere le dinamiche di questi Paesi ci può aiutare a indovinare quali appariranno presto in Italia. L’e-commerce in realtà ha una dinamica di mercato globale dato che le aziende devono riuscire ad espandersi e offrire i propri servizi negli altri paesi con l’effetto che, se un Paese non si muove sufficientemente veloce, si ritrova gli operatori esteri a gestire le vendite online nel proprio mercato. Si pensi a qualunque sito che utilizziamo oggi, da Amazon, a Zalando, a Booking.

Sta dicendo che siamo troppo lenti?

In realtà l’e-commerce in Italia è stato rallentato da tre fattori: l’infrastruttura, che oggi è un ostacolo in gran parte superato grazie a connessioni mobile e logistica molto più efficiente; la mancanza di offerta, dovuta alla diffidenza di molti imprenditori e, infine, la scarsa capacità di finanziare le economie di scala essenziali per crescere su questo mercato.

Ipotizziamo che un manager debba spostare online l’intero business aziendale. Quali rischi dovrebbe tenere a mente? E come potrà misurare il valore dell’azienda e, quindi, aumentarlo?

Il 30% delle aziende italiane di e-commerce intervistate in passato si è focalizzato soprattutto su brand reputation e posizionamento, marketing e partnership (21%), innovazione tecnologica e digitalizzazione (20%), miglioramento della piattaforma e customer experience (15%) e presenza e distribuzione internazionale (13%).

Per aumentare il valore della propria azienda, però, oltre a migliorare fatturato e margine operativo è necessario focalizzarsi sugli elementi che determinano il moltiplicatore. Tra gli elementi da noi evidenziati ci sono la scalabilità del modello, che consente di generare ricavi incrementali senza dover sostenere costi aggiuntivi, l’internazionalizzazione, gli investimenti in tecnologie e innovazione, il management team, il valore del brand, l’impatto sociale e ambientale, partnership, favorire la ricorsività degli acquisti, differenziare e aggregare settori con moltiplicatori alti e l’utilizzo di strumenti che siano diversi da Google e Amazon per acquisire clienti.

Un’azione a tutto campo, non facile da affrontare, soprattutto se si lavora in una Pmi. Quanto bisogna essere “grandi” per avere un business online che sia competitivo e sostenibile?

Ci sono molti settori ancora non presidiati che possono essere conquistati da Pmi. Tuttavia per potersi posizionare stabilmente sul mercato è necessario internazionalizzarsi e creare delle barriere all’ingresso in termini di economie di scala. In caso contrario succede quello già accaduto agli editori italiani quanto hanno aspettato l’ingresso di Amazon prima di porsi il problema. O dei taxisti che hanno aspettato l’ingresso di Mytaxi dall’estero. O gli albergatori italiani che avrebbero potuto comprare Venere prima che fosse venduta ad Expedia.

Il settore più promettente?

Per il 2019 prevediamo una crescita del 40% per i centri commerciali. A seguire tre dei settori che in passato hanno subito una crescita e-commerce più lenta: casa e arredamento (+29%), alimentare (+27% grazie a largo consumo e food delivery) e salute e bellezza (+23%) dove beauty e farmacie proseguono la crescita sull’online. Dati positivi sono attesi anche per gli altri, l’unico comparto che non cresce a due cifre è quello assicurativo, che registrerà comunque un +2%.

Un’ultima curiosità. Nel vostro rapporto si cita il noto caso di Dolce&Gabbana, con la crisi che ha colpito il brand a seguito dello spot ritenuto offensivo della cultura cinese comparso su Weibo. Come si difende la web reputation aziendale e come bisogna investire sui social media per aumentare le vendite?

Le attività mirate a difendere e migliorare la web reputation aziendale sono diverse. Il caso D&G ci insegna, come molti altri, che le maggiori crisi reputazionali derivano da informazioni e testimonianze dirette di collaboratori o dipendenti dell’azienda o da attacchi mediatici dei competitors attraverso l’utilizzo di pratiche concorrenziali “poco corrette”, pertanto è indispensabile investire le proprie risorse in questa direzione. I social media influenzano gli acquisti per l’87% degli e-shopper e in Cina il 55% degli utenti social acquista prodotti e servizi direttamente su questi canali. Facebook Marketplace e Instagram Shopping vanno in questa direzione e contribuiranno a far crescere l’e-commerce italiano. Investire nel social media management è dunque una necessità.

Tre fattori rallentano l’Italia: infrastrutture digitali, mancanza di offerta e scarsa capacità di finanziare le economie di scala