Come riportato dall’ultimo World Energy Outlook dell’International Energy Agency, il gas naturale sarà nei prossimi due decenni il combustibile fossile a più rapida crescita, superando il carbone entro il 2030 e diventando in assoluto la seconda fonte di energia dopo il petrolio.

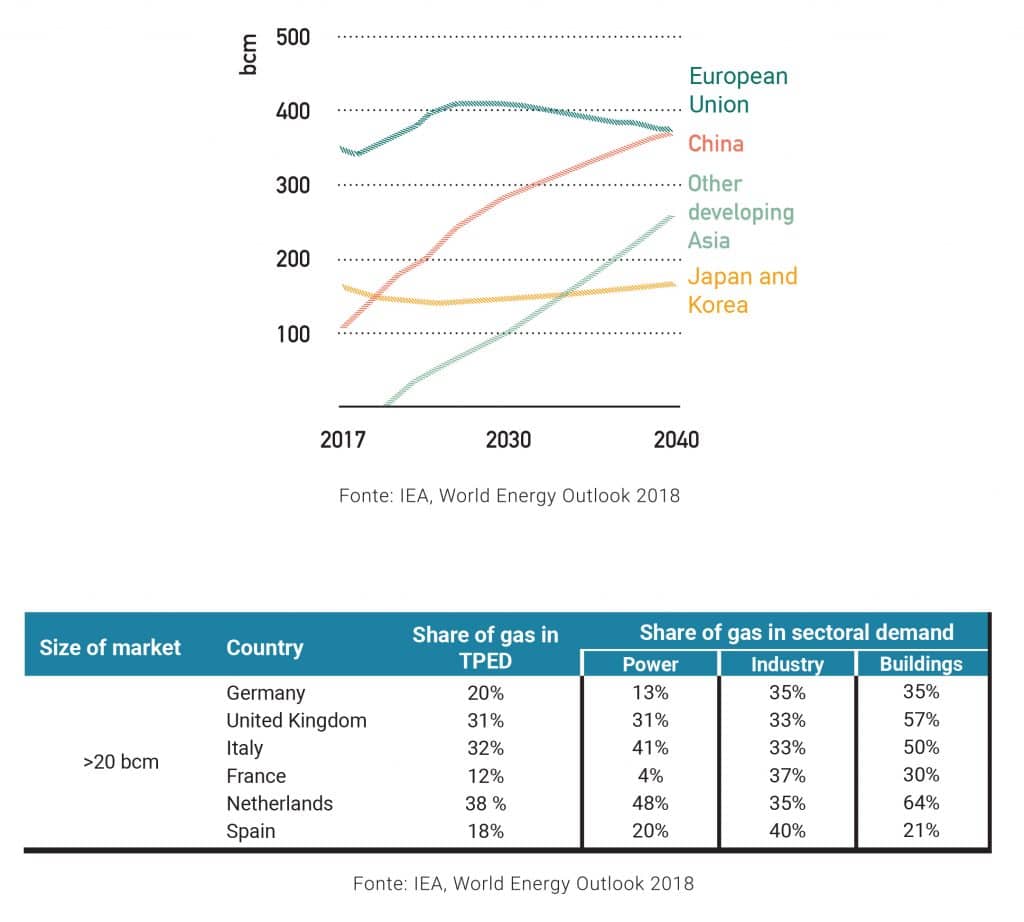

Da oggi al 2040 la domanda globale di gas aumenterà del 44%, cioè a un ritmo dell’1,6 all’anno, soprattutto sotto la spinta della crescita della domanda della Cina, che toccherà i 710 miliardi di mc/a, e delle economie asiatiche emergenti.

Di conseguenza aumenteranno anche le importazioni di gas in tutti gli scenari esclusa l’Unione Europea, ove si registrerà invece una riduzione, seppur lieve, attestandosi comunque sullo stesso livello di importazioni della Cina, con cui condividerà la leadership in questo campo.

La crescita delle importazioni di gas in termini di volumi si tradurrà inevitabilmente anche in crescita del grado di dipendenza dall’estero per le varie aree economiche. Per l’Unione Europea nel suo complesso, tale dipendenza crescerà raggiungendo l’86% nel 2025, nonostante la già ricordata riduzione dei volumi importati, per la contestuale flessione della produzione interna conseguente al graduale esaurimento delle riserve, con il consolidamento della Russia come maggiore fornitore seguita da Norvegia e Nord Africa.

Quanto all’incidenza del gas sul mix energetico dei principali paesi dell’Unione europea, oggi la situazione è abbastanza varia, in relazione sia alla diversa disponibilità interna dello stesso gas e di altre fonti fossili (carbone) sia alle differenti scelte di politica energetica effettuate in ordine alla produzione di energia elettrica da fonte nucleare. Nei sei paesi Ue maggiori consumatori, il peso del gas naturale sulla domanda totale di energia primaria si è attestato al 20% Germania, 31% Regno Unito, 32% Italia, 12% Francia, 38% Paesi Bassi, 18% Spagna.

Si osserva ad esempio che mentre i consumi di gas del settore industria registrano valori abbastanza simili in tutti e sei i suddetti paesi, quelli destinati alla generazione elettrica evidenziano differenze assai marcate, dovute alle diverse strategie seguite.

Al di là dei processi di penetrazione già in atto, soprattutto nelle economie più mature con apparati industriali più evoluti e sistemi sociali più sensibili alle problematiche ambientali, non c’è dubbio che l’Accordo di Parigi espresso dalla COP 21 abbia imposto una accelerazione alle decisioni delle maggiori istituzioni mondiali per la riduzione dell’anidride carbonica in atmosfera e il contrasto al cambiamento climatico.

L’APCC ha recentemente pubblicato un rapporto in cui sono state riportate notizie preoccupanti riguardo al surriscaldamento globale, stimando che le attività umane abbiano causato finora circa 1,0° C di riscaldamento al di sopra dei livelli preindustriali; se non si prenderanno tempestivi provvedimenti per limitare le emissioni, tra il 2030 e il 2052 la temperatura incrementerà di ulteriori 1,5° C, con effetti importanti dal punto di vista del climate change e degli impatti economici conseguenti.

Per evitare l’ulteriore aumento del surriscaldamento globale vanno trovate soluzioni reali, dalla crescita delle fonti rinnovabili al miglioramento dell’efficienza negli impieghi di energia

Occorrono quindi soluzioni reali e meno emissive che potranno derivare, da un lato, dal forte sviluppo delle fonti rinnovabili, sia per la generazione elettrica sia per gli impieghi termici e, dall’altro, dal miglioramento generalizzato dell’efficienza negli impieghi dell’energia, con particolare riguardo al settore dei trasporti e a quello civile.

Il raggiungimento di tali obiettivi richiederà ovviamente tempi non brevi, soprattutto per quanto riguarda la crescita delle fonti rinnovabili: l’Unione europea ha fissato un obiettivo del 32,5% al 2030 come incidenza delle suddette fonti sulla domanda complessiva di energia primaria e ha indicato una road map ancora più sfidante per i due decenni successivi per avvicinarsi a una sostanziale decarbonizzazione dell’economia.

Del resto, il fattore tempo entrerà in ballo anche perché tali cambiamenti richiederanno una contestuale, progressiva penetrazione dell’elettricità in settori di consumo finora riservati ad altre fonti d’energia, quali i trasporti ove anche gli impegnativi sforzi, ad esempio sull’auto elettrica, che alcuni paesi hanno avviato, potranno produrre i loro effetti in tempi abbastanza lunghi.

In attesa che le rinnovabili riescano ad assumere il ruolo determinante del sistema energetico, il gas naturale rappresenta la fonte di transizione ideale per indirizzarsi verso un futuro low carbon e dare avvio al processo di decarbonizzazione.

In termini di emissioni il gas naturale mostra infatti “chiari vantaggi” rispetto alle altre fonti fossili, sia per quanto riguarda i principali inquinanti (particolato, ossidi di azoto, diossido di zolfo) sia per la CO2 rilasciata in atmosfera che, per unità di energia prodotta, è inferiore di circa il 40% rispetto al carbone e di circa il 20% rispetto al petrolio.

Il gas naturale mostra chiari vantaggi rispetto alle altre fonti fossili, sia per quanto riguarda i principali inquinanti sia per la CO2 rilasciata che, per unità di energia prodotta, è inferiore di circa il 40% al carbone e del 20% al petrolio

Peraltro lo sviluppo del GNL, da un lato, ha rivoluzionato il trasporto del gas affiancando ai metanodotti le navi gasiere allargando la dimensione e la liquidità del mercato e, nel contempo, ha diversificato e ampliato le aree di consumo, penetrando in settori come il trasporto pesante su strada e marittimo.

La crescita del fabbisogno di gas pone ovviamente la necessità di un corrispondente adeguamento del sistema infrastrutturale, con la realizzazione di nuovi metanodotti, impianti di liquefazione e di rigassificazione, sistemi logistici primari e secondari. Si tratta di investimenti importanti sia per l’entità delle risorse finanziarie necessarie sia per gli impatti geopolitici coinvolti, sia infine per le esigenze di compatibilità con i territori nei quali tali opere devono essere realizzate.

L’Italia è uno dei paesi che tra i primi ha fatto una scelta indirizzata verso il gas naturale. Tale scelta è stata favorita inizialmente dai ritrovamenti di giacimenti sul territorio nazionale, successivamente dallo sviluppo da parte di ENI di una strategia basata sulla costruzione di metanodotti per l’importazione dalla Russia, dal Nord Africa e dal Nord Europa e dalla realizzazione di una rete di trasporto e distribuzione assai articolata che ha consentito tra l’altro la penetrazione nel settore degli usi civili e la trasformazione prevalentemente a gas del sistema di generazione termoelettrica.

Tutto ciò ha fatto diventare il gas la prima fonte nella copertura della domanda interna di energia primaria. Ruolo che continuerà a mantenere ancora, nonostante la flessione registrata negli ultimi due anni, anche a seguito della programmata uscita dal carbone.

Affinché il gas naturale possa soddisfare con continuità ed efficienza il mercato italiano sarà necessario che il sistema infrastrutturale di importazione, logistico e di distribuzione continui ad adeguarsi all’andamento della domanda e alle trasformazioni del mercato, certamente nel rispetto delle esigenze ambientali, ma senza frapporre ostacoli a volte più ispirati da motivazioni ideologiche che altro.