Tra le variabili che influenzano la creazione del valore dell’impresa, il Capitale circolante netto (di seguito anche “Capitale circolante” o “Ccn”) è tra gli indicatori maggiormente utilizzato dagli analisti interni ed esterni all’impresa per rilevare l’equilibrio finanziario e patrimoniale tra attività investite e fonti di finanziamento.

Il Ccn è dato dalla differenza tra le attività correnti e le passività correnti di stato patrimoniale e misura la competenza del management di gestire l’attività operativa corrente d’impresa; quindi, la capacità di finanziare le attività a breve con le passività a breve e in che misura lo stesso sta utilizzando i debiti a medio-lungo per finanziare l’attivo circolante invece che gli investimenti.

L’ottimizzazione del Ccn necessita di porre l’attenzione alle singole componenti e di agire individualmente sulle variabili che le determinano. In alcuni casi questo richiede l’impiego di soluzioni digitali per la raccolta dei dati di dettaglio, di idonei sistemi di pianificazione e controllo e dell’adozione di assetti organizzativi più efficaci e snelli.

Il Ccn è dato dalla differenza tra le attività correnti e le passività correnti di stato patrimoniale e misura la competenza del management di gestire l’attività operativa corrente d’impresa quindi d’impresa

Capitale circolante e valore d’impresa

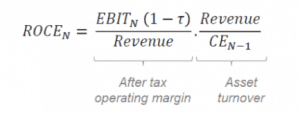

Le analisi della performance aziendale che spesso si limitano alle componenti economiche e reddituali come l’Ebit, si devono quindi arricchire di indicatori sulla generazione di cassa dell’impresa in funzione delle strategie adottate nella gestione operativa.

Uno dei più utilizzati indicatori finanziari di performance che sintetizza quanto appena descritto è il Roce (Return on capital employed), che include la componente economico – reddituale della performance aziendale (Ebit) in congiunzione con la gestione patrimoniale (Capital employed).

Nell’ambito delle valutazioni d’azienda, il Roce è spesso preso in considerazione dagli analisti finanziari al fine di stimare i flussi di cassa operativi normalizzati e derivare l’Enterprise value, ossia il valore di mercato attribuibile al complesso di beni utilizzati per l’esercizio dell’attività di impresa.

Assieme al Roce, il cash conversion cycle (Ccc o ciclo di conversione della liquidità) si può considerare l’indicatore sintetico più importante di una gestione efficace del capitale circolante e della liquidità in quanto esprime il tempo (misurato in giorni) impiegato da un’azienda per convertire i propri investimenti in scorte e altre risorse in flussi di cassa derivanti dalle vendite.

![]()

Infatti, a parità di performance economica, l’allungamento dei tempi di assorbimento della cassa da parte del Ccn costringe le imprese a limitare le risorse finanziarie dedicate agli investimenti e a dilazionare ulteriormente i pagamenti ai fornitori, provocando maggiori stress finanziari all’interno della supply-chain non sostenibili nel lungo periodo.

Oltre al rischio di innescare tensioni finanziarie, la cattiva gestione del Ccn può comportare la perdita di marginalità legata all’aumento dell’obsolescenza del magazzino e della svalutazione dei crediti.

La crescita dei ricavi ed il miglioramento della redditività economica devono essere accompagnati da una gestione accurata del Ccn e le logiche di fondo che influenzano le sue dinamiche (es. pressi del settore sulle condizione di incasso e pagamento, stagionalità del business) affinché si possa innescare un circolo virtuoso che aiuta l’impresa a migliorare i propri indici di redditività ed i flussi di cassa operativi, necessari per investire e sostenere la crescita del business in modo duraturo.

Criticità nella gestione del Capitale circolante

Sebbene la creazione di valore possa essere facilmente rappresentata tramite un aumento del Roce, sono molteplici gli elementi di complessità del Ccn da affrontare al fine di ottenere miglioramenti sensibili e sostenibili nel medio-lungo termine.

- Rimanenze: l’ampiezza del portafoglio prodotti necessari per servire i clienti; l’elevata stagionalità del business; la difficoltà di previsione dell’evoluzione futura della domanda; la scarsa integrazione degli acquisti da fornitori con la pianificazione della produzione; le inefficienze logistiche.

- Crediti commerciali: una forza commerciale esclusivamente focalizzata sui volumi di fatturato, senza obiettivi sugli incassi; limitate analisi delle concessioni di affidamento ai clienti; elevata frammentazione della clientela; ritardi o errori nel processo di fatturazione dovuti a incompletezza delle informazioni o rallentamenti nelle consegne.

- Debiti commerciali: eccessiva dipendenza da alcuni fornitori chiave; acquisti decentralizzati per Paese o business, specialmente in gruppi di società; attenzione dell’ufficio acquisti a costi a scapito di migliori termini di pagamento.

Per gestire tali complessità sono richiesti nuovi assetti organizzativi e un cambio di attitudine da parte del management, responsabile nel diffondere una cultura aziendale maggiormente focalizzata sulla gestione della liquidità e ispirata ai principi Kaizen del miglioramento continuo.

Per far fronte alle complessità emergenti sono richiesti nuovi assetti organizzativi e un cambio di attitudine da parte del management

Fattori critici di successo nella gestione del Capitale circolante

L’implementazione pratica dei miglioramenti legati al Ccn passa attraverso alcuni elementi di particolare criticità, la cui rilevanza aumenta in funzione della complessità del business e della struttura aziendale: monitoraggio sistematico dell’evoluzione del Ccn con l’impiego di alcuni KPIs in grado di catturare le sue dinamiche; omogeneizzazione dei dati; engagement del management a livello di funzioni organizzative e aree di business; facilitazione dell’implementazione di strumenti It; approccio integrato, che consenta un intervento sui processi aziendali e sulle singole business unit; un’analisi continuativa dei risultati sostenibili e duraturi, i cui impatti potranno essere apprezzati nel lungo termine.

Elementi fondamentali per una soluzione digital

La gestione smart del Ccn richiede la destinazione di risorse adeguate atte a sfruttare le potenzialità

offerte dalle nuove soluzioni digital con l’obiettivo primario di raccogliere ed elaborare un ampio set di dati, quale supporto alle decisioni del management per definire la prioritizzazione delle aree di intervento e delle azioni da intraprendere. Inoltre, specifici strumenti di advanced analytics e di machine learning possono aiutare a predire il futuro comportamento dei clienti e dei consumatori finali, consentendo quindi di predisporre specifiche azioni mirate nei processi aziendali sia operativi che amministrativi.

Conclusioni

In uno scenario macroeconomico incerto ed imprevedibile, caratterizzato da volatilità e continui cambiamenti tecnologici, una maggiore attenzione sul Ccn può costituire un vantaggio competitivo, dal momento che una gestione patrimoniale efficiente consente di anticipare possibili future tensioni finanziarie ed elaborare prontamente dei piani di azione per affrontarle efficacemente.